diskrete Zufallsvariablen

Ein Merkmal X, das aufgrund zufälliger Ereignisse eine (endliche) Menge

von Ausprägungen x1, x2 ... annehmen kann, nennt man diskrete

Zufallsvariable X.

Eindimensionale Zufallsvariablen

Wahrscheinlichkeitsfunktion:

Verteilungsfunktion:

Normiertheit:

Erwartungswert

Varianz

bzw. mit dem Verschiebungssatz

Standardabweichung

Varianz der Summe unabhängiger Zufallsvariablen

Mehrdimensionale Zufallsvariablen

Einzelwahrscheinlichkeit

Kovarianz

bzw. mit dem Verschiebungssatz

Korrelationskoeffizient rxy nach Bravais-Pearson

für metrisch skalierte Merkmale zweier statistischer Variablen x und y

mit als dem arithmetischen Mittel des Merkmals x. Mit Hilfe des Verschiebungssatzes:

Rangkorrelationskoeffizient nach Spearman

- für Variablen, die stark von der Normalverteilung abweichen

- sowie ordinalskalierte Variablen

Nach Ordnung der einzelnen Beobachtungen von x bzw. y der Größe nach wird

jedem Wert wird seine Rangzahl rg(xi) und rg(yi) zugewiesen. Damit:

- .

diskrete Verteilungsmodelle

Binomialverteiung

Für eine binomialverteilte Zufallsvariable X mit den Parametern n und θ (0 ≤ θ ≤ 1) lautet die Wahrscheinlichkeitsfunktion

Erwartungswert

Varianz

Hypergeometrische Verteilung

Eine Zufallsvariable X ist hypergeometrisch verteilt mit den Parametern

N (Grundgesamtheit), M ("Kugeln der ersten Sorte") und n (Stichprobenumfang),

wenn ihre Wahrscheinlichkeitsfunktion lautet

Erwartungswert

Varianz

Der Bruch wird Korrekturfaktor genannt.

Poissonverteilung

Wahrscheinlichkeitsfunktion ()

Erwartungswert und Varianz

stetige Zufallsvariablen

Eine stetige Zufallsvariable kann in jedem beschränkten Intervall unendlich viele Ausprägungen annehmen.

Ihre Verteilung lässt sich durch eine Dichtefunktion f(x) beschreiben.

(f(x) ist hier keine Wahrscheinlichkeit, sondern eine Dichte !)

Verteilungsfunktion

- Es gilt: P(X = a) = 0.

- Wegen P(X = a) = 0 ist P(X ≤ a) = P(X < a) und P(X > a) = P(X ≥ a)

Die Dichtefunktion f(x) ist die erste Ableitung der Verteilungsfunktion, falls diese an der Stelle x differenzierbar ist.

- Die Dichtefunktion f(a) kann auch größer als 1 werden.

- Ausgehend von ist das p-Quantil x(p) der Wert x, der zu einer gegebenen Wahrscheinlichkeit p gehört. Speziell x(0,5) ist der Median.

Erwartungswert

falls E(X) existiert, d.h. nicht unendlich wird.

Varianz

wobei auch hier der Verschiebungssatz angewendet werden kann:

stetige Verteilungsmodelle

Stetige Gleichverteilung (Rechteckverteilung)

Dichtefunktion der Gleichverteilung im Intervall [a,b]

Erwartungswert

Varianz

Exponentialverteilung

Dichtefunktion der Exponentialverteilung

Verteilungsfunktion

Erwartungswert

Varianz

- .

Normalverteilung

Für eine Zufallsvariable lautet die Dichtefunktion der NV

- für

Normierung mit ergibt die Standardnormalverteilung mit der Dichtefunktion :

Anm.:Es wird auch die Schreibweise anstelle verwendet

Erwartungswert

Varianz

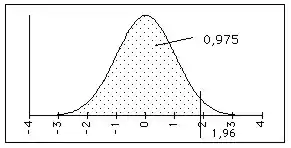

p-Quantil

Der zu einer gegebenen Wahrscheinlichkeit p zugehörige z-Wert z(p)

- .

Beispielsweise ist z(0,975) = 1,96.

Linearkombinationen normalverteilter Zufallsvariablen

Für n normalverteilte Zufallsvariablen

ist die Linearkombination

ebenfalls normalverteilt mit dem Erwartungswert

- .

Falls die stochastisch unabhängig sind, gilt für die Varianz

- .

Die Varianz muss größer Null sein, deshalb muss zudem für mindestens ein gelten.

Verteilung des Stichprobendurchschnitts

Sind die n Zufallsvariablen (i = 1, ... , n) sämtlich normalverteilt

mit gleichem μ und gleichem σ2, ist die Linearkombination

X mit a0 = 0, a1 = a2 = ... = an = 1/n, also :

normalverteilt dem Erwartungswert

und, falls die Xi (i = 1, ... , n) stochastisch unabhängig sind, mit der Varianz

- .

CHI-Quadrat-verteilung

Die seien unabhängige standardnormalverteilte Zufallsvariablen.

Dann ist die Verteilung der Zufalllsvariablen

chi-quadrat verteilt mit n Freiheitsgraden

Erwartungswert:

Varianz

- .

Anm.: Die Gruppe der Hypothesentests mit -Verteilung bezeichnet man als -Test.

Hierunter sind mehrere Tests zu verstehen:

Verteilungstest oder Anpassungstest: Hier wird geprüft, ob vorliegende Daten auf eine bestimmte Weise verteilt sind.

Unabhängigkeitstest: Hier wird geprüft, ob zwei Merkmale stochastisch unabhängig sind.

Homogenitätstest: Hier wird geprüft, ob zwei oder mehr Stichproben derselben Verteilung bzw. einer homogenen Grundgesamtheit entstammen.

t- (Student-) Verteilung

Für die unabhängigen Variablen (standardnormalverteilt) und ist die Variable

t-verteilt mit n Freiheitsgraden.

Erwartungswert

- für

Varianz

- für

Fisher- Verteilung

Für die unabhängigen Variablen und ist die Verteilung der Variablen

Fisher- oder F-verteilt mit den Freiheitsgraden m und n.

Erwartungswert

- für

Varianz

- für

Approximation von Verteilungen

| Gesuchte Verteilung | Approximation durch | ||

| Binomial | Poisson | Normal | |

| Binomial | --- | | |

| Hypergeometrische | | über Binomialverteilung | |

| Poisson | --- | --- | |

| χ2-Verteilung → | --- | --- | |

| t-Verteilung | --- | --- | |

| F-Verteilung | --- | --- | |

Grenzwertsatz

Gesetz der großen Zahlen

Für ein beliebig kleines c > 0 gilt

- für

Theorem von Bernoulli

Die relative Häufigkeit, mit der ein Ereignis A bei n unabhängigen Wiederholungen

eines Zufallsereignisses eintritt, konvergiert nach Wahrscheinlichkeit gegen P(A)

Hauptsatz der Statistik

Für eine Zufallsvariable X mit der Verteilungsfunktion F(x) gilt für die Verteilungsfunktion Fn(x)

für die unabhängigen wie identisch wie X verteilten X1…Xn (x∈ R)

(sup: Maximale Abweichung zwischen und ).

Zentraler Grenzwertsatz

Für unabhängig identisch verteilte Zufallsvariablen X1…Xn mit E(Xi ) = μ

und Var(Xi ) =σ2 > 0 konvergiert die Verteilungsfunktion Fn(z) = P(Zn≤z)

der standardisierten Summe

für n → ∞ an jeder Stelle gegen die Verteilungsfunktion der Standardnormalverteilung

Grenzwertsatz von De Moivre

Die Verteilung der standardisierten absoluten Häufigkeit der Standardnormalverteilung

konvergiert für n → ∞ gegen eine Standardnormalverteilung.